{kind=link}

Industri bandara global tunduk pada lanskap ekonomi yang bervariasi dari satu wilayah atau yurisdiksi ke wilayah lain. Oleh karena itu, pengukuran kinerja keuangan bandara dan interpretasi indikator ekonomi selanjutnya harus mempertimbangkan tujuan kelembagaan baik dalam konteks lokal maupun nasional.

Beberapa bandara diarahkan untuk memaksimalkan keuntungan bagi investor atau pemegang saham, sama seperti bisnis lainnya, sedangkan bandara lain diberi mandat semata-mata untuk menutup biaya yang dikeluarkan dalam menyediakan layanan dan infrastruktur bandara. Misalnya, banyak bandara dimiliki oleh pemerintah pusat maupun daerah dan dibiayai oleh obligasi pemerintah. Tujuan utama bandara dan pemerintah dalam konteks ini adalah untuk menghasilkan manfaat ekonomi publik, bukan menghasilkan keuntungan finansial atas investasi.

Membandingkan kinerja keuangan juga merupakan tugas yang kompleks bagi industri bandara karena beragamnya struktur modal yang digunakan oleh bandara. Pada gilirannya, hal ini mempengaruhi keuntungan mereka. Karena berbagai bentuk pembiayaan ekuitas dan utang digunakan oleh pemangku kepentingan penerbangan dan operator bandara, model kepemilikan bandara mempunyai dampak langsung terhadap struktur permodalan dan mempengaruhi komposisi modal yang diinvestasikan. Misalnya, bandara milik pemerintah menggunakan metode yang berbeda untuk meningkatkan modal dibandingkan dengan bandara yang terdaftar secara publik dan diperdagangkan di bursa saham.

Dalam kasus lain, Public-Private Partnerships (PPPs) dibentuk untuk memfasilitasi pembiayaan oleh pemangku kepentingan swasta pada aspek tertentu dari bisnis bandara. Bandara milik pemerintah, yang merupakan mayoritas bandara di seluruh dunia, dibiayai oleh dana publik, utang pemerintah, biaya yang dikenakan pada pengguna infrastruktur dan aktivitas komersial, atau kombinasi keduanya.

Diskusi mengenai pendapatan dan profitabilitas bandara tidak akan lengkap tanpa mempertimbangkan peran regulasi ekonomi. Kapasitas bandara untuk menghasilkan pendapatan merupakan fungsi keluaran dan karakteristik pasarnya, namun kapasitas ini juga bervariasi tergantung pada yurisdiksi di mana bandara beroperasi. Pengelola bandara tidak hanya menghadapi berbagai tantangan dalam bidang keselamatan, keamanan dan lingkungan, namun seringkali mereka juga harus mematuhi peraturan ekonomi yang mengatur harga layanan bandara. Ini adalah beberapa contoh yang harus kita pertimbangkan dengan hati-hati ketika menafsirkan berbagai indikator dan tolok ukur profitabilitas.

Ukuran profitabilitas

Ukuran profitabilitas kadang-kadang bervariasi baik dari segi cara penghitungannya maupun cara penafsirannya. Standar dan metodologi akuntansi yang ditujukan untuk menghitung indikator profitabilitas bervariasi tidak hanya antar yurisdiksi tetapi juga antar perusahaan dan industri. Kehati-hatian harus selalu diberikan dalam menjelaskan nuansa indikator profitabilitas yang berbeda. Berbagai ukuran dapat digunakan untuk menguji profitabilitas bandara. Margin laba sebelum bunga, pajak, depresiasi dan amortisasi (Earnings, Before Interest Taxes, Depreciation and Amortization/ EBITDA) adalah ukuran kinerja operasi perusahaan sebelum memperhitungkan alokasi biaya untuk aset tetap, pembayaran kepada kreditor, dan lingkungan pajak di mana perusahaan beroperasi. Atau, murni dari perspektif akuntansi, laba bersih didefinisikan sebagai selisih antara total pendapatan (pendapatan aeronautika, non-aeronautika, dan non-operasional) dan total biaya, yang mencakup total biaya operasional, biaya modal, dan pajak.

Margin laba bersih suatu bandara merupakan indikator penting mengenai seberapa efisien bandara tersebut dikelola setelah mempertimbangkan seluruh biaya, biaya modal, dan pajak. Karena rasio ini merupakan hasil operasi bandara pada periode tertentu, rasio ini secara efektif merangkum kemampuan manajemen dalam menjalankan bisnis dalam satu ukuran.

Margin yang lebih tinggi atau pendapatan yang melebihi biaya menunjukkan profitabilitas yang lebih tinggi dan lebih diinginkan dari sudut pandang investasi. Namun, karena bisnis bandara bersifat padat modal, margin laba bersih hanya merupakan indikator parsial karena tidak mempertimbangkan beberapa aspek neraca bandara, misalnya modal yang diinvestasikan.

Pengembalian modal yang diinvestasikan

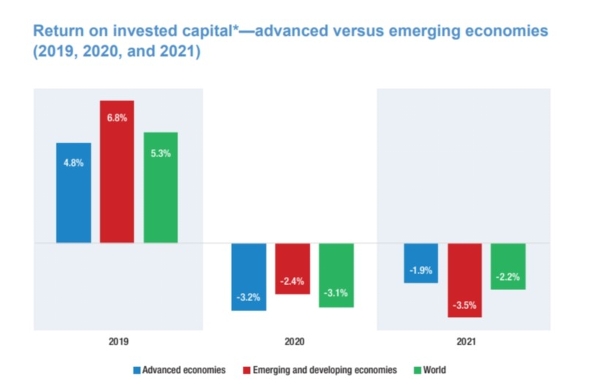

Pengembalian modal yang diinvestasikan (Return On Invested Capital/ ROIC) adalah ukuran yang menggabungkan hampir setiap elemen laporan laba rugi dan neraca bandara. Ini adalah ukuran profitabilitas yang kuat, karena dalam satu ukuran tidak hanya mempertimbangkan pengelolaan total pendapatan dan total biaya yang efektif dalam satu tahun keuangan, namun juga memperhitungkan modal yang diinvestasikan. Dari sudut pandang investor, ROIC mengukur pembayaran yang akan diterima oleh pemegang utang dan ekuitas dengan menyediakan modalnya.

Dalam kasus pemegang ekuitas, ROIC adalah keuntungan menanggung risiko ekuitas. Jika ditinjau melalui kacamata ukuran ini, keuntungan sebenarnya di seluruh industri jauh lebih rendah dibandingkan dengan margin laba bersih.

Terdapat perbedaan ROIC antara bandara di negara maju dan bandara yang berlokasi di pasar negara berkembang. Kelompok yang terakhir ini mempunyai keuntungan yang lebih tinggi secara keseluruhan terutama karena premi risiko yang lebih besar dan biaya pinjaman yang lebih tinggi di pasar-pasar ini.

Sumber: ACI World 2023 Airport Key Performance Indicators

Biaya modal rata-rata tertimbang

ROIC sendiri tidak menceritakan keseluruhan kinerja keuangan dan efisiensi ekonomi. Hanya ketika dibandingkan dengan Biaya Modal Rata-Rata Tertimbang (Weighted Average Cost of Capital/ WACC) ROIC memberikan hasil yang berarti. Meskipun penghitungan WACC sangat penting bagi banyak pemangku kepentingan termasuk investor dan regulator, penghitungan WACC pada dasarnya berfungsi sebagai ukuran biaya peluang investasi alternatif dengan profil risiko serupa. Dengan demikian, WACC dapat dipandang sebagai pengembalian yang diharapkan dari investasi bandara, baik dari sudut pandang pemegang saham maupun pemegang utang.

ROIC, di sisi lain, adalah keuntungan sebenarnya. Jika ROIC melebihi WACC, maka bandara telah menciptakan nilai dalam bentuk keuntungan ekonomi yang nyata dan positif. Sebaliknya, ROIC yang kurang dari WACC menunjukkan kerugian ekonomi bersih. Mendasari ACI World 2023 Airport Key Performance Indicators menunjukkan WACC industri bandara secara keseluruhan berada pada kisaran 6% hingga 8%. Intinya, bandara baru saja mencapai titik impas dalam menghasilkan keuntungan dan dalam beberapa kasus mungkin mengalami kerugian ekonomi yang nyata dibandingkan dengan WACC.

Penting untuk menjadi catatan bahwa WACC bervariasi menurut yurisdiksi, struktur pembiayaan, kondisi pasar, risiko lalu lintas dan risiko politik tergantung di mana operator bandara dan investor menempatkan investasi modal mereka.