{kind=link}

Sebelum membahas Persamaan Dasar Akuntansi (PDA), alangkah baiknya kita memahami apa arti dari akuntansi itu sendiri. Menurut American Accounting Association (AAA), akuntansi adalah proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi pihak pemakai informasi.

Artinya akuntansi merupakan proses yang terdiri atas pengidentifikasian, pengukuran, dan pelaporan informasi ekonomi. Setelah memahami pengertian akuntansi, saatnya untuk mempraktikkan dalam sebuah persamaan dasar akuntansi.

Apa sih persamaan dasar akuntansi itu?

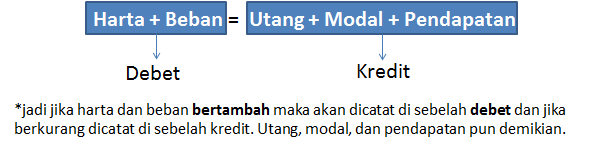

Persamaan Dasar Akuntansi (PDA) adalah pencatatan secara sitematika yang menggambarkan suatu hubungan pada perusahaan, yang transaksinya berpengaruh terhadap posisi keuangan perusahaan, yang meliputi harta (aset) dengan sumber dananya.

Harta yang diperoleh dari pemilik perusahaan disebut modal (ekuitas), sedangkan harta yang diperoleh dari pihak lain disebut kewajiban (liabilitas). Komponen yang mempengaruhi Persamaan Dasar Akuntansi adalah:

- Harta (Assets) adalah semua kekayaan yang dimiliki suatu perusahaan, baik yang berwujud maupun tidak berwujud, yang dapat dinilai dan digunakan dengan uang dalam operasi perusahaan. Aktiva terdiri atas bagian-bagian sebagai berikut :

- Aktiva lancar, antara lain; kas, piutang dagang, piutang wesel, piutang pendapatan/pendapatan yang masih harus diterima, surat berharga, beban dibayar di muka, perlengkapan, persediaan barang dagang.

- Aset lainnya, seperti investasi jangka panjang.

- Aset tetap berwujud, seperti tanah, gedung/bangunan, mesin, peralatan, alat angkut.

- Aset tetap tidak berwujud, antara lain; hak paten, hak cipta, merek dagang, hak sewa

2. Utang/Kewajiban (Liabilities) adalah kewajiban membayar kepada pihak lain karena adanya transaksi pembelian barang atau jasa secara kredit. Kewajiban dikelompokan menjadi tiga, berdasarkan jangka waktu pelunasannya, yaitu :

- Kewajiban lancar merupakan utang yang harus dilunasi dalam waktu tidak lebih dari satu tahun. Contohnya; utang dagang/ utang usaha, utang wesel/wesel berbayar, penghasilan diterima di muka, beban terutang/beban yang harus dibayar.

- Kewajiban jangka panjang merupakan utang yang waktu pelunasannya lebih dari satu tahun. Contohnya; utang hipotik, utang obligasi, kredit investasi.

- Kewajiban lain-lain adalah utang yang tidak termasuk ke dalam utang jangka panjang maupun utang jangka pendek. Contohnya, utang pinjaman yang diterima dari pelanggan.

3. Modal (Equities) adalah hak kekayaan pemilik perusahaan yang menjadi hak pemilik. Modal perusahaan perseorangan dari modal pemilik, modal pada perusahaan persekutuan dari setoran modal para sekutu. Bentuk modal perusahaan terbatas adalah modal saham, bentuk modal perusahaan koperasi adalah simpanan pokok dan wajib, sedangkan untuk entitas nirlaba modalnya disebut kekayaan bersih.

4. Pendapatan (Income) adalah penambahan terhadap modal yang berhubungan dengan kegiatan perusahaan berasal dari penjualan jasa atau barang yang dilakukan perusahaan, bertujuan untuk memperoleh laba.

5. Beban (Expenses) adalah pengorbanan yang dilakukan oleh perusahaan untuk memperoleh pendapatan yang mengakibatkan berkurangnya jumlah harta perusahaan, dan dapat dilakukan pada saat diperoleh pendapatan atau sesudah pendapatan diperoleh.

Bentuk Persamaan Dasar Akuntansi

Harta = kas, piutang, sewa dibayar di muka, perlengkapan, peralatan.

Utang = utang dagang, utang bank.

Modal = modal pemilik, saham.

Beban = beban gaji, beban listrik, beban perlengkapan, beban sewa.

Pendapatan = pendapatan jasa, pendapatan bunga, pendapatan lain.

Kelebihan dan Kekurangan Persamaan Dasar Akuntansi

Adapun kelebihan persamaan dasar akuntansi :

- Setiap saldo rekening dari akun perusahaan dapat diketahui.

- Pencatatan dalam persamaan dasar akuntansi relatif mudah dibaca oleh semua orang.

Adapun kekurangannya, yaitu terlalu rumit dalam mencatat setiap transaksi dan membutuhkan tempat yang luas untuk setiap pencatatannya.

Sekian mengenai persamaan dasar akuntansi. Menurut saya persamaan dasar akuntansi memang sangat mudah untuk difahami dan dipelajari. Persamaan ini juga sangat membantu saya dalam situsasi tertentu yang mengharuskan untuk menggunakan persamaan ini. Semoga penjelasan ini dapat dimengerti dan berguna bagi teman-teman semua.

Bacaan

Harti, Dwi. 2011. Akuntansi lA. Jakarta: Penerbit Erlangga. Harti, Dwi. 2011. Akuntansi lB. Jakarta: Penerbit Erlangga. Harti, Dwi. 2015. Pengantar Akuntansi jilid 1. Jakarta: Penerbit Erlangga. Harti, Dwi. 2015. Pengantar Akuntansi jilid 2. Jakarta: Penerbit Erlangga. Hendriksen, Eldon S., Nugroho W. 2012, Teori Akuntansi Jilid 1. Jakarta: Penerbit Erlangga. James M. Reeve, Carl S. Warren, Jonathan E. Duchac, Ersa Tri Wahyuni, Gatot Soepriyanto, Amir Abadi Jusuf, Chaerul D. Djakman. 2009. Pengantar Akuntansi Buku 1. Jakarta: Selemba Empat. Marunung, Elvy Maria. 2011. Akuntansi Dasar (untuk pemula). Jakarta: Penerbit Erlangga. Rudianto. 2009. Pengantar Akuntansi. Jakarta: Penerbit Erlangga. Suhayati, Elly dan Anggadini, Sri Dwi. 2009. Akuntansi Keuangan. Bandung: Graha Ilmu.

Gambar : https://scontent.fcgk19-1.fna.fbcdn.net/v/t1.18169-9/12195769_446602428866559_8835751850320223975_n.png?_nc_cat=102&ccb=1-5&_nc_sid=9267fe&_nc_ohc=StTGkbyfgDQAX-eyL1G&_nc_ht=scontent.fcgk19-1.fna&oh=cebb003e1166cb326f42c65582a26ccb&oe=61A96B65